由21世紀總部嚴格把關,精心挑選出的最佳柬埔寨投資建案!

您如果錯過了,又只會再次成為別人這波財富的見證者!不要再猶豫,成為這波財富的擁有者吧!

由21世紀總部嚴格把關,精心挑選出的最佳柬埔寨投資建案!

您如果錯過了,又只會再次成為別人這波財富的見證者!不要再猶豫,成為這波財富的擁有者吧!

由21世紀總部嚴格把關,精心挑選出的最佳柬埔寨投資建案!

您如果錯過了,又只會再次成為別人這波財富的見證者!不要再猶豫,成為這波財富的擁有者吧!

【MyGoNews方暮晨/綜合報導】財政部配合2015年1月7日修正公布的特種貨物及勞務稅(以下簡稱奢侈稅)條例第5條第1項第12款「確屬非短期投機」免徵奢侈稅規定,2015年2月5日發布適用該款之案件類型解釋令。

財政部說明,奢侈稅條例第2條、第5條、第26條修正案業經總統2015年1月7日公布,其中第5條第1項第12款增訂授權該部對於銷售房地確屬非短期投機核定免稅之概括規定;依立法院第8屆第6會期第8次會議三讀通過上開修正案時之附帶決議,該部應就上開概括規定之認定方式發布明確解釋。

為利徵納雙方遵循,財政部依各地區國稅局所提實際個案進行審認,核定發布適用上開條款「確屬非短期投機」免徴奢侈稅之案件計11種類型如下:

一、所有權人銷售自2親等以內親屬受贈取得之不動產,且該贈與人贈與前持有該不動產之期間逾2年者。

二、繼承人銷售因繼承區段徵收領回抵價地之請求權而取得之不動產。

三、繼承人銷售其以繼承之遺產交換取得同一被繼承人遺產範圍內之不動產。

四、依遺囑以遺產中之不動產成立之公益信託,受託人本於信託意旨銷售該信託財產。

五、夫妻銷售婚前各自取得且符合同條項第1款規定之不動產。

六、所有權人銷售持有逾2年或符合同條項第1款規定之房地,其併同銷售因車位交換而取得同一社區或大樓之停車位。

七、所有權人銷售因借名登記經出名人返還之不動產,所有權人及出名人持有該不動產期間合計逾2年者。

八、所有權人銷售於取得土地前遭他人越界建築房屋部分之土地與房屋所有人。

九、因交通事故遭受重大傷害取自加害人賠償之不動產,所有權人為籌措醫藥費而銷售該不動產。

十、所有權人銷售其依山坡地保育利用條例第37條規定取得之土地。

十一、依中華民國紅十字會法設立之組織銷售受贈取得之不動產。

財政部進一步說明,屬上開類型案件,依奢侈稅條例第5條第2項規定,於修正增訂概括條款施行(2015年1月9日)時尚未核課或尚未核課確定者,均有其適用。

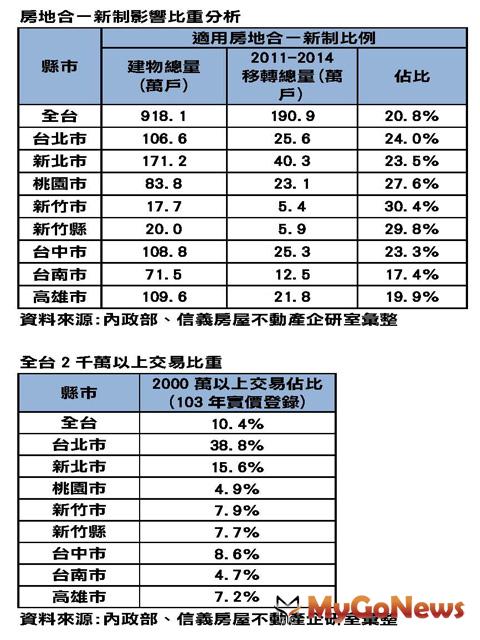

【MyGoNews蕭又安‧方暮晨/綜合報導】為減少業界阻力,財政部房地合一實質課稅定案輕稅原則,財政部長張盛和向行政院提出房地合一稅修法版本報告,據了解,財政部規劃自住屋持有5年以上,總價2000萬以下可享1戶免稅優惠,單一稅率17%,新制上路5年才開始課稅降低衝擊,若2016年順利修法上路,2011年之前取得的不動產,修法後交易獲利仍適用舊制。奢侈稅雖規劃退場,但也接受稅改團體加重短期投機稅,即使是2年內出售自住屋也無法再享減稅優惠。財政部規劃房地合一稅持有年數可依分年扣抵,最高可減除8成。

根據瞭解,房地合一稅政策轉向輕稅,包括採單一稅率17%、2011年以後取得的房子才適用新制,並搭配重購退稅,2千萬以下一定條件可以減免或免稅等條件,和先前最高45%的方向相比,房地合一稅已經朝向「輕稅」發展,可預期2014年下半年以來的跌勢可能出現轉變,建議政府應該加速雙北市的社會住宅推動腳步,幫助市民解決居住的需求。